第一节 高尔夫俱乐部财务管理体系

作为一项新兴的体育运动,高尔夫在中国的发展速度非常之快,业内竞争激烈也可想而知。球场造价高,维护成本高,加之高尔夫运动在我国兴起尚处于初期,国内没有专业的高尔夫球场管理人才,一般的高尔夫俱乐部都从国外高薪聘请管理人员,因而人工费用高。再加上参加高尔夫运动人数的增幅有限,造成营业收入增长有限,很多高尔夫球场处于亏损状态。因此一个良好的俱乐部财务制度,对球场的管理和长远发展,都裨益良多。

一、高尔夫俱乐部内部财务管理

随着高尔夫行业在我国的不断发展,高尔夫俱乐部财务管理从原来生搬硬套国外先进的管理模式逐步转向为在吸取国外的先进经验下建立起自己的适用有效的财务管理体系。财务管理制度的建设是一个系统工程,要建设好企业内部财务控制体系,就必须关注诸多问题,如内部财务控制体系运行的有效性,需要有一套科学的检测、评价机制;要客观地看待内部财务控制制度,制度在起到规范和约束的同时,也存在种种局限;企业脱离不了相关环境,环境与机制制约着企业的内部控制建设;内部财务控制制度与职业道德建设;如何看待在内部财务控制建设中人,尤其是单位负责人的作用;企业的内部财务控制与公司治理结构之间的关系;内部审计在内部财务控制建设中所起的作用等。

二、一般高尔夫俱乐部内部财务管理

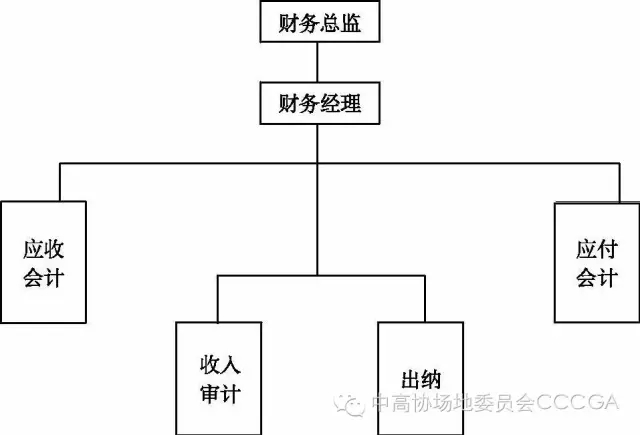

目前,国内高尔夫俱乐部根据自己的业务活动特点组织财务部,其组织结构多采用国外常见的结构模式,即根据会计活动性质的不同设置岗位(图4-1)。

图4-1 财务部组织结构图

根据以上结构图,应收会计、收入审计、出纳、应付会计财务经理和财务总监各自承担相应的工作。

(1)应收会计。负责与会员对账、发账单、催款等工作,每周编制账龄分析报表;填制相关会计凭证;负责编制银行对账调节表,分析差异产生的原因,及时反映发现的问题。

(2)收入审计。负责俱乐部日常的营业收入的审计,包括审核账单的准确性和合格性、各营业点每日营业报表的准确性、账单号码的连续性;填写每日收入审计报告,反映审计发现的问题;每日编制营业收入报表。

(3)出纳。主要工作包括:① 现金及银行的收支、报销;② 审核报销单据的准确性和合规性;③ 检查前台发票的使用情况;④ 每周编制资金使用报表。

(4)应付会计。负责根据合同和请款部门填制的付款申请单安排货款支付;编制应付账款支付状况表,主要反映到期未付的账款、已申请支付的即将到期账款;月末成本结算;填制相关付款凭证。

(5)财务经理。负责审核会计凭证、审核银行对账调节表、报表编制、财务分析、员工工作安排等工作。

(6)财务总监。负责财务部整体工作以及财务部与同俱乐部外部的联络。

相比于传统的按“制单—记账—审核”的流程设置出纳、会计和主办会计岗位的组织结构方式,这种体系对工作岗位的职责划分更明确,工作效率也更高。

由于俱乐部的经营模式是多样化的,因此会计的核算形式也并非一成不变。例如,会籍收入和会员年费收入通常采用递延法合理分摊;高尔夫用品销售自营部分则更多的是按月以收付实现制的方式结算销售收入和成本,代售部分根据合同按实际销售情况计提佣金或按销售百分比提成;自营餐饮的成本和收入可以按月以收付实现制的方式结算销售收入和成本,承包给其他酒店承办的宴会则应当根据合同的约定,采用付服务费或 以提供球场服务抵冲的方式等结算,这些在形式有很大的不同。这无疑为俱乐部的财务 控制提出了更高的要求。

三、高尔夫俱乐部内部财务控制存在的问题

(一)

会计事前预防、事中控制不够

如果财务部的工作仅仅是事后核算、编制报表,那么会计工作基本上也只是停留在记账水平而已。对原始凭证的真实性、合法性的监督不够,可能让一些员工钻了空子,以假发票或虚开发票的方式骗取公司资金。在球会运营商财务收支的监督比较薄弱,审批手续不全时,财务收支只要看到总经理的签字就给予办理,造成采购价格高、重复采购的事件时有发生。俱乐部的财产物资和债权债务不清,没有制度化的执行财产清查工作,使得内部审计的作用难以发挥,无法及时发现并纠正单位会计核算、会计资料乃至财务收支、经济活动中的一些不合规、不真实、不准确、不完整的情况,导致俱乐部财产的安全和会计核算资料的真实性、完整性得不到保证。这些现象使得俱乐部财务部只是大出纳,只管资金收付,却达不到财务控制的目的。

(二)

财务控制设计不合理、制度执行不严格

货币资金管理中现金收入的财务控制设计不合理、制度执行不严格,为日后俱乐部的资金管理留下隐患。俱乐部为客人提供的服务项目很多,除了打高尔夫球外,俱乐部兴建了高尔夫练习场供客人练习;高尔夫会所为客人提供餐饮、洗浴、健身、娱乐等服务;高尔夫专卖店供应客人选购高尔夫的用品。为方便客人结账,财务部在餐厅、酒吧、专卖店和俱乐部前台等处尽可能设置多个收银点。客人可以选择在消费地点结账,也可以用前台发放的信息卡记账然后再在前台结账。这样设置收银点在给客人提供方便的同时,却增加了内部财务控制的控制点,容易给现金收入的管理带来问题。

第一,客人有时用现金结账,有时用信息卡挂账,使得前台服务人员很难控制结账情况。在客人多的时候,各营业点的服务人员容易出现错误,有时将已用现金结账的账单又在信息卡上纪录,导致客人在前台结账时与前台人员发生误会、争执,严重影响了俱乐部的形象;有时又未将未结账单记入信息卡, 发生跑单现象,给俱乐部造成直接损失。

第二,客人在餐厅、酒吧消费直接使用现金结账,给服务人员私吞营业款、销售私人货物提供了机会。

第三,由于各营业点结束营业的时间较晚,财务部不能收取当晚的营业款,营业点的工作人员经常将营业款带回宿舍,而没有遵守俱乐部的规定通知保安部护送、监督将营业款投入保险箱。在试营业期间,给客人提供的很多服务都是免费的,这些问题尚未给俱乐部造成很大损失。但随着经营逐步走向正规,各项收入的增加,这些控制流程的不合理、制度执行上的漏洞,必然会给俱乐部带来直接的经济损失。

(三)

俱乐部固定资产会计核算与管理不够清晰准确

有的球会把本应该计入固定资产核算的俱乐部餐厅改建的费用,错误地作为收益性支出一次计入费用;而有的球会中,已经投入使用的固定资产因尚未付款就没有进行任何账务处理,使得资产和负债的金额都不准确。固定资产核算不准确,必然造成计提折旧错误,当月入账费用与实际不符。

(四)

采购环节财务控制失控,流程混乱

财务部对未按照俱乐部规定办理采购手续、物资接收手续的情况缺乏有效的会计监督和控制。有的俱乐部在日常管理中,部门独立进行采购活动中,由于商品的采购数量和品种繁多复杂,一些活动不能按制定流程完成,造成了采购流程失控,采购价格高、重复采购的事件时有发生。例如,餐厅将纸制品请购单交与采购部后,行政部自己也采购了一批俱乐部使用的纸制品(其中也包括了餐厅使用的纸张),造成了重复采购的现象。采购的混乱、采购物资的交接不规范,必然造成俱乐部的成本、固定资产核算不准确,直接影响到当期资产负债表和损益表的准确度。

(五)

存货管理会计失控,成本、费用核算不准确

具体包括:盘点工作无法落实,存货的使用情况和库存商品保管情况不能及时反映到财务部,造成存货的丢失、损毁不能及时反映在账面上,当月成本及费用就小于实际发生;或